Làm thế nào để tránh rủi ro khi vay mua nhà?

05/11/2018

Sở hữu một ngôi nhà là niềm mơ ước của nhiều gia đình trẻ Việt Nam. Tuy nhiên để có đủ số tiền chi trả cho một ngôi nhà không phải ai cũng có đủ điều kiện. Chính vì vậy, ngân hàng là kênh vay vốn được nhiều người thu nhập bình thường - thấp lựa chọn để giải bài toán tài chính của mình. Tuy nhiên, làm sao để vay mua nhà mà không bị rơi vào những tình huống rủi ro là điều phải cân nhắc kỹ.

Sở hữu một ngôi nhà là niềm mơ ước của nhiều gia đình trẻ Việt Nam. Tuy nhiên để có đủ số tiền chi trả cho một ngôi nhà không phải ai cũng có đủ điều kiện. Chính vì vậy, ngân hàng là kênh vay vốn được nhiều người thu nhập trung bình - khá lựa chọn để giải bài toán tài chính của mình. Song, làm sao để vay mua nhà mà không bị rơi vào những tình huống rủi ro là điều phải cân nhắc kỹ.

Những rủi ro gặp phải khi mua nhà trả góp ngân hàng

Nhiều cặp vợ chồng trẻ hiện nay, đặc biệt là giới nhân viên văn phòng lựa chọn phương pháp mua nhà trả góp để thực hiện ước muốn có nhà cho "tổ ấm" của riêng mình. Nhưng đồng thời cũng có không ít trường hợp những người luôn ở trong trạng thái lo lắng thấp thỏm khi thu nhập hàng tháng không đủ để trả nợ ngân hàng, đây chính là rủi ro phổ biến nhất khi vay ngân hàng mua nhà.

Nhiều ngân hàng vào đầu năm nay đã tung ra nhiều gói ưu đãi cho vay vốn trả góp với mức lãi suất vô cùng hấp dẫn như 5%/năm hay 7-8%/năm. Tuy nhiên, con số này chỉ tồn tại trong vòng 6 - 12 tháng đầu tiên, đến tháng thứ 13 ngân hàng sẽ tăng số lãi suất theo thị trường (phổ biến theo công thức lãi suất huy động cao nhất + 3%/năm), con số bạn phải trả dựa theo tiền nợ gốc, cộng với phần trăm lãi suất quy đổi. Với cách tính này, số tiền bạn phải trả có thể lên tới gần 15 triệu đồng/tháng.

Ví dụ: Bạn có sẵn số tiền tích lũy 1,5 tỷ trong tài khoản tiết kiệm, căn nhà bạn muốn mua có giá 2,5 tỷ tức là bạn cần phải vay ngân hàng số tiền còn thiếu. Hàng tháng bạn sẽ phải trả 13 triệu đồng bao gồm 3 triệu tiền gốc và 10 triệu tiền lãi, theo lãi suất vay phổ biến của các ngân hàng hiện nay là 12%/năm.

Điều bạn cần phải luôn nhớ chính là quy tắc "Lãi suất cho vay vốn ngân hàng luôn thả nổi". Chính vì thị trường tài chính Việt Nam luôn biến động kéo lãi suất ngân hàng cũng bấp bênh theo, trường hợp thả nổi lãi suất là không thể khống chế và khi biến động thì ngân hàng được an toàn, rủi ro chuyển sang người vay. Với cách vay này, nguy cơ vỡ nợ khá lớn cho những cá nhân là người đi vay, vô tình bạn đã rơi vào cạm bẫy lãi suất. Nhiều trường hợp người dân phải bán căn nhà mới mua vì lãi tăng đột biến không thể gánh nổi món nợ và thu nhập không cho phép.

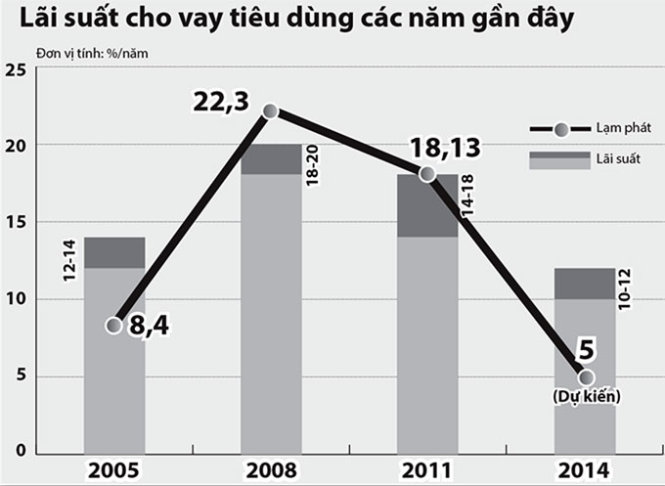

Tình hình lãi suất cho vay của các ngân hàng trong nước luôn biến động trongnhững năm gần đây

Tình hình lãi suất cho vay của các ngân hàng trong nước luôn biến động trongnhững năm gần đây

Nguy cơ không nhận được nhà theo dự tính cũng là một trong những rủi ro phổ biến gặp phải khi vay mua nhà. Trong tình huống chủ đầu tư không giao nhà theo quy định đề ra, thông thường chủ đầu tư sẽ đưa ra một lịch trình khá cụ thể về tiến độ xây dựng và tiến độ đóng tiền cho người mua.

Dựa trên cơ sở này, người mua sẽ tính toán kế hoạch giải ngân ở ngân hàng sao cho phù hợp nhất. Tuy nhiên, rất nhiều dự án chậm tiến độ, trong khi người mua đã ký kết khế ước vay và giải ngân sẵn một khoản tiền để chuẩn bị đóng cho chủ đầu tư. Việc chậm trễ này có thể khiến khách hàng phải chịu nhiều thiệt thòi nếu như phải vay khoản tiền quá lớn.

Giải pháp tránh rủi ro khi vay mua nhà

1. Đầu tiên, bạn phải tìm được căn nhà ưng ý cũng như phù hợp với túi tiền của bạn. Để thuận lợi hơn bạn có thể tìm hiểu giá cả thị trường hay các dự án lân cận để có sự đánh giá, so sánh đưa ra lựa chọn phù hợp nhất.

2. Để giải quyết vấn đề tài chính, các chuyên gia khuyên rằng bạn nên có trong tay ít nhất 30% - 50% giá trị căn nhà muốn mua, hay lý tưởng nhất là 70% giá trị căn nhà trước khi quyết định vay thêm ngân hàng. Đảm bảo còn 50% - 70% thu nhập được sử dụng để cân đối chi phí sinh hoạt hàng tháng cho gia đình, phần còn lại dùng để trả nợ ngân hàng.

3. Tìm hiểu và khoanh vùng những ngân hàng cho vay vốn với lãi suất ưu đãi nhất hiện nay cũng như thời hạn giải ngân và các nghĩa vụ kèm theo.

4. Người vay mua nhà cần nắm kĩ mọi điều khoản trong hợp đồng tín dụng, tất cả các điều khoản về lãi suất, lãi phạt, phương thức thanh toán để đảm bảo trả đúng số nợ cho ngân hàng theo định kỳ. Ông Đinh Thế Hiển (Chuyên gia tài chính) đưa ý kiến riêng: "Người vay mua nhà phải tính toán thật kỹ càng trước khi quyết định vay vốn từ ngân hàng. Vì trên thực tế, nhiều ngân hàng có công bố lãi suất cho vay mua căn hộ thuộc dự án A, dự án B với lãi suất 6-9 tháng đầu chỉ 0%/năm. Đây là hình thức khuyến mãi để thu hút khách vay.

Trong khi đó, lãi suất cho vay những năm tiếp theo sẽ theo thị trường. Nếu không cân nhắc thận trọng theo khả năng tài chính của mình và dự báo được lãi suất cho vay những năm tiếp theo thì người vay gặp rất nhiều rủi ro...". Do đó, người vay vốn cần tìm hiểu và nắm vững được quy luật biến động lãi suất của ngân hàng, cách tính lãi suất để chủ động trong việc trả nợ và tránh được áp lực tài chính nặng nề và kéo dài.

5. Duy trì được nguồn tài chính của mình tránh gặp phải trường hợp nợ dồn tháng. Cuối cùng, bạn phải chứng minh được nguồn thu nhập của mình rõ ràng bằng giấy tờ cụ thể và có khả năng chi trả theo định kỳ.

Đồng thời với những rủi ro có thể gặp phải, việc vay ngân hàng để tạo nguồn vốn là lựa chọn tiêu biểu và nhanh nhất, an toàn nhất cho người mua nhà, giải quyết gánh nặng tài chính và gián tiếp thực hiện ước mơ sở hữu nhà ở của bạn. Để tránh được những rủi ro, cần tìm hiểu kỹ và nắm vững kiến thức trước khi đưa ra quyết định vay hay không vay. Bạn có thêm tham khảo thêm tài liệu về những dự án ở TP. Hồ Chí Minh không cần vay ngân hàng vẫn có đủ điều kiện để mua dưới đây.

Từ khóa liên quan