Hướng dẫn lập kế hoạch vay tiền mua nhà cho người trẻ mua nhà lần đầu

29/04/2025

Lần đầu mua nhà luôn đi kèm nhiều băn khoăn: “Có đủ tiền chưa?” – “Vay bao nhiêu là an toàn?” – “Trả góp sao cho không áp lực?”... Nếu bạn đang phân vân những điều trên, thì đây chính là bài viết dành cho bạn. Thay vì chờ đến khi “đủ tiền”, người mua nhà thông minh ngày nay chủ động lên kế hoạch vay – trả – tích lũy ngay từ đầu. Bài viết này sẽ giúp bạn xây dựng kế hoạch vay mua nhà khả thi, cụ thể và bền vững.

Xem thêm: 3 khu vực gần trung tâm TP.HCM có giá căn hộ hợp lý cho dân văn phòng

Vì sao người mua nhà lần đầu cần lập kế hoạch vay từ sớm?

Trong bối cảnh giá bất động sản tăng nhanh, đặc biệt tại TP.HCM, Hà Nội hay các vùng vệ tinh, việc chờ đến khi đủ 100% tài chính mới mua nhà là điều không thực tế với phần lớn người trẻ. Nếu không bắt đầu từ bây giờ, tốc độ tăng giá nhà sẽ luôn “chạy nhanh” hơn tốc độ bạn tiết kiệm.

Lập kế hoạch vay từ sớm giúp bạn:

-

Biết chính xác cần chuẩn bị bao nhiêu vốn và trả góp bao nhiêu là hợp lý.

-

Dễ tiếp cận các ưu đãi từ ngân hàng hoặc chính sách hỗ trợ của chủ đầu tư.

-

Tránh rơi vào “bẫy nợ” vì không kiểm soát được dòng tiền sau khi vay.

Hướng dẫn chi tiết lập kế hoạch vay tiền mua nhà

Đây là 3 bước nền tảng bạn cần xác định rõ trước khi quyết định mua:

Bước 1: Xác định ngân sách mua nhà phù hợp với thu nhập

Công thức cơ bản: Giá căn hộ = 5 đến 7 lần tổng thu nhập/năm.

Ví dụ:

-

Thu nhập 15 triệu/tháng → 180 triệu/năm → ngân sách mua nhà nên nằm trong khoảng 900 triệu – 1,2 tỷ.

-

Nếu có hỗ trợ từ gia đình, bạn có thể cân nhắc mức cao hơn (1,5 – 1,8 tỷ), nhưng vẫn phải trong khả năng chi trả.

Bước 2: Tính toán số tiền cần chuẩn bị ban đầu

Thông thường, ngân hàng chỉ cho vay tối đa 70–80% giá trị căn hộ.

Bạn cần chuẩn bị 20–30% giá trị còn lại để đặt cọc và thanh toán đợt đầu.

Ví dụ:

-

Với căn hộ giá 1,5 tỷ, bạn cần có ít nhất 300–450 triệu đồng vốn tự có.

-

Nếu đang có 500 triệu, bạn hoàn toàn đủ điều kiện vay thêm để sở hữu nhà.

Gợi ý tiết kiệm nhanh:

-

Trích tối thiểu 25–30% thu nhập gửi tiết kiệm tự động mỗi tháng.

-

Ưu tiên các kênh đầu tư an toàn có kỳ hạn (trái phiếu, tiết kiệm online, v.v).

Bước 3: Kiểm soát khả năng trả góp hàng tháng

Nguyên tắc an toàn:

Số tiền trả góp hàng tháng ≤ 40% tổng thu nhập.

Ví dụ:

-

Thu nhập 20 triệu → bạn nên chỉ dành khoảng 6–8 triệu/tháng để trả nợ.

-

Nếu vượt con số này, bạn sẽ bị áp lực tài chính lớn, ảnh hưởng đến sinh hoạt và tích lũy.

Đừng quên cộng thêm các chi phí cố định khác mỗi tháng:

Điện, nước, ăn uống, đi lại, y tế… để không bị "nghẹt thở" vì khoản vay.

Những mẹo thông minh khi vay mua nhà lần đầu

✅ Chọn dự án có chính sách hỗ trợ thanh toán linh hoạt:

Ví dụ, một số chủ đầu tư hiện nay chỉ yêu cầu thanh toán 10% đến khi nhận nhà, phần còn lại thanh toán sau – cực kỳ lý tưởng cho người mua lần đầu.

✅ Ưu tiên các khu vực giá còn mềm:

Thay vì cố chen chân vào nội đô với giá quá cao, hãy cân nhắc các khu vực như Bình Dương, Thủ Đức, Đồng Nai – nơi giá hợp lý hơn, tiện ích đầy đủ, lại dễ kết nối TP.HCM.

✅ Tận dụng gói vay ưu đãi từ ngân hàng:

Ngân hàng thường có chính sách dành cho người mua nhà đầu tiên (ưu đãi lãi suất, ân hạn gốc, miễn phí trả nợ sớm…). Đừng ngại hỏi kỹ!

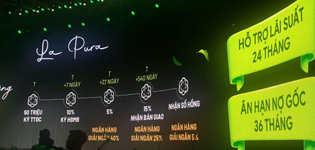

Gợi ý thực tế: Cân nhắc dự án dễ mua như La Pura Bình Dương

La Pura – một dự án mới tại Thuận An, Bình Dương đang thu hút người mua nhà lần đầu vì:

-

Chỉ cần từ 159 triệu đồng là ký hợp đồng.

-

Bàn giao full nội thất cao cấp – không cần thêm chi phí sau khi nhận nhà.

-

Di chuyển về TP.HCM chỉ 30 phút (Khi Quốc lộ 13 hoàn thành mở rộng toàn tuyến).

-

Chính sách hỗ trợ vay hấp dẫn, trả góp nhẹ nhàng, phù hợp dân văn phòng có thu nhập ổn định.

Kết luận

Không cần đợi “đủ tiền” mới được nghĩ đến chuyện mua nhà.

Với một kế hoạch tài chính rõ ràng, khả thi và bám sát năng lực thu nhập, bạn hoàn toàn có thể bắt đầu hành trình sở hữu căn hộ đầu tiên của mình – ngay hôm nay.

Đừng đợi bất động sản “dừng lại” để chờ bạn bắt kịp. Hãy chủ động lên kế hoạch và chọn thời điểm đúng – đó là chìa khóa giúp bạn an cư một cách thông minh và bền vững.

Từ khóa liên quan