Vay mua nhà không thể bỏ qua 3 quy tắc này

07/04/2023

Vay mua nhà là quyết định hệ trọng trong cuộc đời mỗi người, mang đến cho bạn những trải nghiệm khó quên.

Vay mua nhà là quyết định hệ trọng trong cuộc đời mỗi người, mang đến cho bạn những trải nghiệm khó quên. Nhằm để việc này diễn ra một cách suôn sẻ và tránh những rủi ro có thể xảy ra trong tương lai, nếu bạn không muốn ngập đầu trong đống nợ, thậm chí đứng trước nguy cơ bị ngân hàng siết nhà thì bạn hãy lưu ngay 3 quy tắc tài chính khi quyết định vay mua nhà.

Quy tắc vay mua nhà 28/36

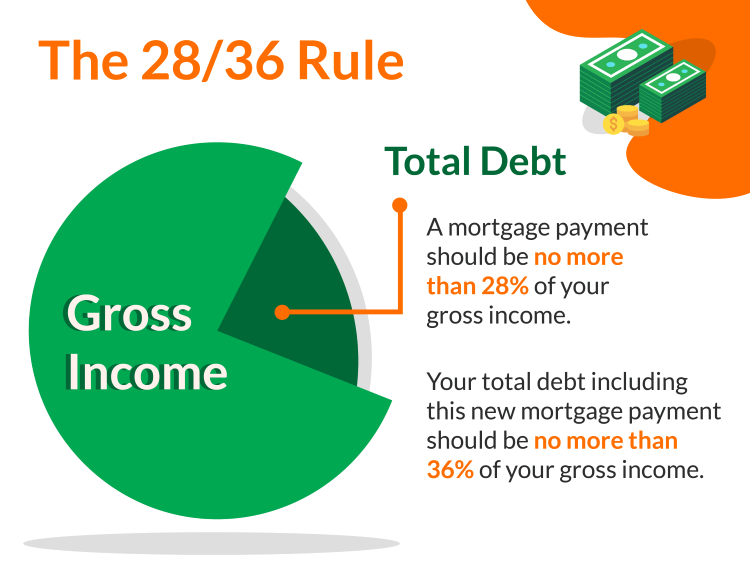

Quy tắc 28/36 có nguồn gốc xuất phát từ các ngân hàng nước Mỹ. Quy tắc này ra đời nhằm xem xét những khoản thế chấp mua nhà không được chính phủ hậu thuẫn.

Đối với ngân hàng, quy tắc vay mua nhà 28/36 là cánh tay đắc lực, giúp họ chọn lọc khách hàng vay tiền có năng lực trả nợ tốt nhất. Đối với những người vay tiền để sử dụng cho mục đích mua nhà, quy tắc này sẽ giúp họ cân nhắc tài chính của bản thân.

Theo quy tắc này, người vay không nên chi tiêu vượt quá 28% thu nhập hàng tháng cho khoản vay nhà trả góp. Trong đó bao gồm các khoản vay thế chấp, lãi suất vay mua nhà, bảo hiểm và thuế tài sản.

Quy tắc 28/36 là giải pháp tối ưu, giúp người mua cân nhắc được tài chính của họ.

Cùng với đó, người vay cũng không được chi tiêu quá 36% tổng thu nhập cho tổng số nợ. Bao gồm khoản vay mua nhà, những khoản vay khác và tiền học tập của con trẻ.

Nếu bạn tuân thủ theo nguyên tắc này tuyệt đối sẽ nhận thấy lợi thế rõ rệt, bao gồm các khoản nợ liên quan đến nhà ở mà bạn có thể có. Song song đó vẫn tồn tại yếu điểm chính là sự phân bổ thu nhập lớn của bạn đối với các khoản nợ phải chi trả, điều này làm hạn chế bạn theo đuổi các mục tiêu khác, như việc trả nợ, đầu tư sinh lời hoặc tiết kiệm.

Để hiểu rõ hơn về quy tắc 28/36, bạn có thể tham khảo qua ví dụ dưới đây:

Nếu tổng thu nhập hàng tháng của gia đình bạn là 45 triệu đồng thì:

- Số tiền tối đa dành cho khoản vay mua nhà mỗi tháng: 45 triệu đồng x 28% = 12.6 triệu đồng.

- Số tiền tối đa dành cho các khoản nợ mỗi tháng: 45 triệu đồng x 36% = 16.2 triệu đồng.

Do đó, bạn có thể nâng tỷ lệ thu nhập dành cho khoản vay mua nhà, mua căn hộ chung cư lên đến 36% nếu bạn không vướng khoản nợ nào khác ngoài khoản vay ngân hàng mua nhà.

Vay mua nhà áp dụng quy tắc 30%

Quy tắc 30% chắc hẳn không quá xa lạ đối với những người vay mua nhà. Đây là quy tắc phổ biến và được nhiều người tin tưởng áp dụng.

Quy tắc 30% hiện đang được nhiều người lựa chọn.

Quy tắc 30% được thực hiện trên nguyên tắc:

- Chi không quá 30% tổng thu nhập hàng tháng dành cho chi phí nhà ở.

- Cần chuẩn bị khoản tiền tiết kiệm tối thiểu 30% giá trị của ngôi nhà. Điều này góp phần cân bằng cuộc sống của bạn và lỡ có những khó khăn bất cập tìm đến thì bạn vẫn có khoản để trang trải.

Giá trị bất động sản không nên vượt quá 3 lần thu nhập hàng năm của bạn.

Ưu điểm của quy tắc 30% là bạn có thể mua được căn nhà có giá bán cao nhất trong 3 quy tắc và vô cùng linh hoạt. Bên cạnh đó, quy tắc vay mua nhà 30% sẽ không phải là sự là chọn tuyệt vời cho những người có mức nợ cao trong những lĩnh vực khác.

So với quy tắc 28/36, quy tắc này chỉ xem xét tỷ lệ 30% thu nhập của bạn nên đi đâu và không tính đến những khoản nợ khác. Việc này có thể khiến bạn có ngân sách eo hẹp để trang trải cho những khoản phí sinh hoạt.

Vay mua nhà áp dụng quy tắc 30% như thế nào?

Quy tắc 30% đối với người mua nhà

- Giá trị căn nhà không được lớn hơn 3 lần thu nhập hàng năm của bạn.

- Chi tiêu không quá 30% thu nhập dành cho tiền trả góp vay mua nhà hàng tháng.

- 30% này chính là lãi suất vay mua nhà, thuế, bảo hiểm và các chi phí tiện ích khác. Cần lưu ý, 30% được tính dựa trên tổng thu nhập tại thời điểm trước khi khấu trừ tiền thuế và những khoản khác.

Quy tắc 30% đối với người cho thuê nhà

Nguyên tắc này áp dụng với những người có ý định cho thuê nhà, số tiền của bạn có thể đảm bảo khả năng chi trả cho việc thuê nhà mà không vượt quá giá trị 30% tổng thu nhập hàng tháng của bạn. Theo đó, 30% này bao gồm những khoản tiền thuê nhà, các chi phí khác (điện, nước, phí vệ sinh, phí quản lý,...).

Quy tắc 30% vay mua nhà được tính dựa vào số tiền chi tiêu của gia đình chi tiêu hợp lý cho vấn đề nhà ở, bên cạnh đó vẫn duy trì được các khoản phí sinh hoạt thường ngày.

Do đó, yêu cầu đặt ra đối với bạn chính là trước khi vay mua nhà, bạn cần tích lũy tối thiểu 30% giá trị căn nhà. Trong đó, 20% dành cho khoản chi trả trước và nhận lãi suất thế chấp ở mức thấp nhất. 10% còn lại dùng cho cho những tình huống khẩn cấp, những bất cập về cuộc sống hay tài chính.

Vay mua nhà áp dụng quy tắc 25%

Quy tắc vay tiền mua nhà cuối cùng bạn cần phải biết là quy tắc 25%. Theo quy tắc này, chi phí dành cho chi phí nhà ở không được vượt quá 25% tổng thu nhập hàng tháng. Và đây cũng là quy tắc được xem là bảo thủ nhất trong các quy tắc tài chính áp dụng vay mua nhà.

Điểm mạnh của quy tắc 25% sẽ giúp bạn hạn chế tối đa những rủi ro tài chính rình rập. Thế nhưng, nhược điểm tồn tại là bạn sẽ khó khăn trong quá trình tìm một nơi an cư ưng ý có giá thành cao.

Với những người có khả năng tài chính, quy tắc 25% sẽ là sự lựa chọn phù hợp.

Điều quan trọng nhất khi vay mua nhà áp dụng quy tắc 25% là khả năng tài chính của bạn. Trên thực tế, không có quy tắc nào tốt nhất, đúng và phù hợp với mọi trường hợp. Hãy dựa vào tình hình tài chính của bản thân và kế hoạch mục tiêu, từ đó lựa chọn lựa chọn nào được cho là khả quan nhất.

Mục đích của quy tắc này nhằm xem xét khả năng tài chính của bạn và điều chỉnh ngân sách hàng tháng phù hợp với chi phí nhà ở của bạn.

Trên đây là 3 quy tắc không thể bỏ qua khi vay mua nhà. Đồng thời, để hiểu rõ hơn về vấn đề này, bạn có thể tham khảo thông tin dưới đây bằng cách tải bộ tài liệu miễn phí được thực hiện bởi Rever.

Từ khóa liên quan